Porto Alegre, 09 de novembro de 2020 Ano 14 - N° 3.342

Leite: CNA solicita apoio do Ministério da Agricultura para conter alta dos custos

Entidade pede medidas que possam baratear o custo da ração concentrada, um dos itens que mais pesam no bolso do produtor de leite

A Confederação da Agricultura e Pecuária do Brasil protocolou nesta sexta-feira, 6, um ofício junto Ministério da Agricultura, Pecuária e Abastecimento (Mapa), onde solicita à ministra Tereza Cristina medidas para conter a alta dos custos na pecuária leiteira. No documento, a entidade ressalta que a maior preocupação é com o valor da ração concentrada, que representa, em média, 40% dos desembolsos do produtor de leite.

No documento, a CNA ainda destaca a alta nos preços dos dois principais insumos que compõem a ração, o milho e o farelo de soja, apresentaram aumentos de 75,2% e 96,6% apenas em outubro na comparação com mesmo mês do ano passado, de acordo com dados do Cepea e do Instituto Matogrossense de Economia Agropecuária (Imea).

“Nesse contexto, há forte tendência de pequenos e médios produtores venderem seus animais para o abate devido aos altos preços da arroba ou mesmo saírem da atividade, o que ocasionará problemas sociais no campo e menor oferta de leite para o próximo ano”, diz o ofício, que é assinado pelo presidente da CNA João Martins.

Como sugestão para conter a alta nos custos da atividade, a CNA pede auxílio do Mapa em ações que subsidiem a compra, com preços mais acessíveis, dos insumos que compõem a ração concentrada. “Sugerimos a realizações de leilões da Conab, a subvenção ao prêmio pago na aquisição de contratos de opção privada de compra de grãos pelos produtores de leite e cooperativas e a melhoria do Programa de Vendas em Balcão da Conab, dentre outras iniciativas que possam atingir tal objetivo”, destaca o ofício.

Dados do Cepea inseridos no documento mostram que a margem bruta da atividade foi 29,5% menor no primeiro semestre desse ano em comparação com o primeiro semestre de 2019, o que refletiu em queda de 11,7% na produção de leite no mesmo período, de acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE).

Outro fato que preocupa a bovinocultura de leite é a projeção dos Conselhos Paritários de Produtores e Indústrias de Leite (Conseleites), que apontaram tendência de redução de 4,8% no valor do leite produzido em outubro, a ser pago em novembro, e a perspectiva é que essa queda continue até o final do ano. Clique aqui e leia a íntegra do ofício da CNA enviado ao Mapa. (Canal Rural)

Balança comercial: volume importado se mantém elevado!

Segundo dados divulgados nessa sexta-feira (06/11) pela Secretaria de Comércio Exterior (SECEX), as importações brasileiras de derivados lácteos apresentaram, em outubro, patamar similar ao já observado em setembro.

No total, foram cerca de 181 milhões de litros de leite equivalente internalizados no mês, o que representa uma leve redução de 2% em relação a setembro/20. Por outro lado, ao compararmos o valor com o mesmo mês do ano anterior, verifica-se um aumento significativo de 152%.

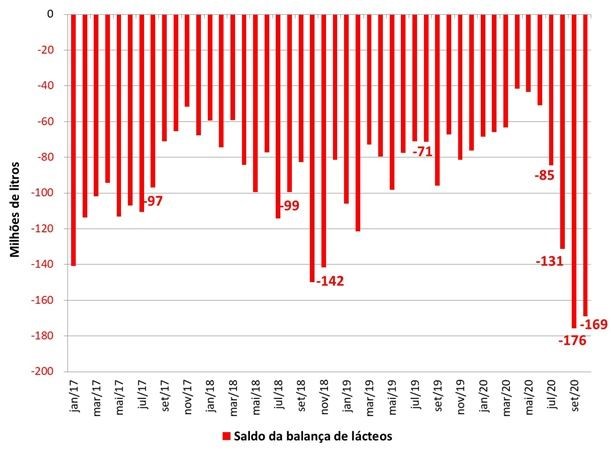

Em relação às exportações, o volume foi de 11,9 milhões de litros, uma alta de 42% em relação a setembro/20 e de 154% em relação a outubro/19. Dessa forma, o saldo da balança comercial de lácteos foi de -169 milhões de litros (em equivalente leite), uma queda de 4% no déficit quando comparado a setembro/20.

Gráfico 1. Saldo da balança comercial brasileira de lácteos, 2017 a 2020.

Fonte: Elaborado pelo MilkPoint a partir dos dados do COMEXSTAT

As importações vinham apresentando tendência de crescimento desde julho/20, por conta de um cenário de baixa disponibilidade de derivados lácteos no mercado e uma demanda ainda aquecida, o que fez aumentar fortemente os preços e estimulou o fechamento de contratos de importação. É importante ressaltar que a entrada de produtos importados já passou a afetar o mercado interno no último mês, principalmente para os leites em pó, que passaram a apresentar um mercado mais ofertado e com maior pressão de baixa de preços.

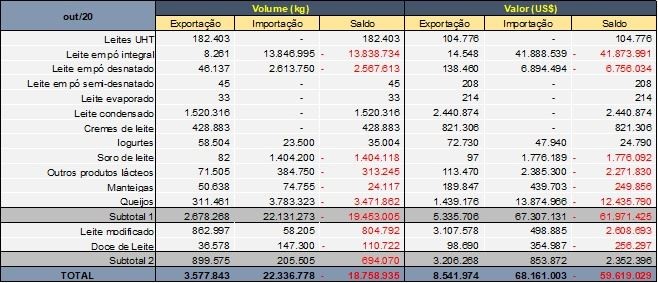

Entre os produtos comprados pelo Brasil, os leites em pó, queijos e soro de leite são aqueles com maior participação na pauta importadora. Deles, apenas o leite em pó integral apresentou aumento em outubro/20, com uma variação de 8% no volume importado. O soro de leite apresentou retração de 30%, enquanto para o leite em pó desnatado a queda foi de 26% e de 3% para os queijos em relação a setembro/2020.

Em relação às exportações, os produtos que têm maior participação no volume total exportado são o leite condensado e leite modificado, que juntos, representaram 67% da pauta exportadora. O volume de leite condensado praticamente dobrou em relação ao mês passado e o de leite modificado teve um aumento significativo de 158%. Ao considerarmos as exportações acumuladas de janeiro a outubro, a variação também é positiva em relação a 2019, de 54%.

Na tabela 2, é possível observar as movimentações do comércio internacional de lácteos no mês de outubro deste ano.

Tabela 2. Balança comercial láctea em outubro de 2020.

Fonte: Elaborado pelo MilkPoint, com base em dados COMEXSTAT.

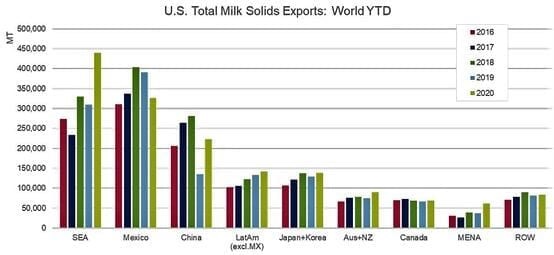

Sudeste Asiático surge como o maior destino do leite dos EUA, com aumento das exportações de 15,8%

O Sudeste Asiático está emergindo como o maior destino dos produtos lácteos dos EUA, respondendo por 28% do total das exportações dos EUA em 2020 com base em sólidos de leite ou cerca de 4,5% da produção total de leite dos EUA.

Isto é de acordo com dados do US Dairy Export Council (USDC), que também observou que as exportações de leite dos EUA nos primeiros 9 meses do ano saltaram 15,8% para atingir 1,7 milhão de toneladas métricas (MT).

Essa trajetória de crescimento coloca os produtores de lácteos dos EUA no caminho de superar o ano recorde de 2018, quando os EUA exportaram 2,2 milhões de toneladas.

Para o mês de setembro, o USDEC observou que o volume de exportação de lácteos dos EUA em leite sólido equivalente (MSE) aumentou 5% em setembro, marcando o 13º mês consecutivo de aumentos ano a ano.

A expansão das exportações de setembro foi atribuída a um forte crescimento ano a ano em produtos de soro de leite, principalmente destinados à China, e exportações de queijo melhores do que o esperado para os mercados da Ásia-Pacífico.

Fonte: USDEC

Respondendo por 28% do total das exportações dos EUA em 2020, o Sudeste Asiático está consolidando sua posição como o principal destino das exportações de leite dos Estados Unidos.

De acordo com o USDEC, essa tendência foi impulsionada principalmente pelos embarques de SMP dos EUA para os seis principais mercados do sudeste da Ásia (Indonésia, Malásia, Filipinas, Cingapura, Tailândia e Vietnã).

Para o mês de setembro, os embarques para essas regiões aumentaram 23% - um ganho de 4.887 toneladas com as Filipinas liderando os compradores em setembro, com vendas subindo 219%.

Embora os embarques de soro de leite em setembro para o Sudeste Asiático tenham caído 6%, as vendas de queijos no mês aumentaram 76%. a 2.432 MT.

Particularmente encorajadores foram os embarques para a Indonésia, o segundo maior comprador de queijo na região, que mais do que dobrou para mais de 1.000 toneladas em setembro, em comparação com o ano anterior.

Embora apenas um único mês de dados, o aumento pode ser um sinal de maior foco do fornecedor dos EUA em ganhar participação em um mercado de crescimento promissor, bem como o esforço contínuo da Indonésia para diversificar suas compras de laticínios - ambos são um bom presságio para o futuro.

Fonte: USDEC

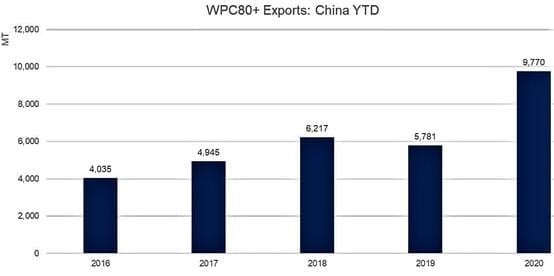

Com o acordo de Fase I em vigor, a crescente demanda chinesa e o ressurgimento da demanda por soro de leite, os volumes de exportação de lácteos dos EUA para a China estão se recuperando para tarifas retaliatórias.

O USDEC observa que esta recuperação foi impulsionada principalmente por produtos de soro de leite, onde as exportações de 2020 até setembro quase dobraram em comparação aos níveis de 2019, atingindo 149.094 MT.

O USDEC observa que a expansão na China é crucial para o crescimento das exportações de soro de leite dos EUA em geral, uma vez que a China respondeu por 35% do total de soro comercializado internacionalmente em 2020.

Um ambiente comercial mais tranquilo e seguro para os laticínios dos EUA na China, por meio de medidas como a extensão de isenções tarifárias retaliatórias para SMP e queijo, ajudaria a garantir esse crescimento.

Exportações para o México diminuem: Os embarques de lácteos dos EUA para o México diminuíram em setembro, principalmente nas principais categorias de NFDM / SMP e queijo.

Problemas econômicos em curso, acentuados pela pandemia COVID-19, reduziram a demanda do maior mercado dos Estados Unidos e vizinho do sul.

Os embarques de NFDM / SMP para o México caíram 33% em setembro para 22.789 MT, enquanto as vendas de queijo caíram 21% para 6.125 MT.

Mais positivamente, porém, a economia do México cresceu acentuadamente (+ 12%) no terceiro trimestre, à medida que as empresas começaram a reabrir após as paralisações do COVID-19.

O USDEC observa que, se o país puder continuar a se recuperar do primeiro semestre, uma situação econômica melhor pode ajudar a revigorar a demanda no futuro.

Tiro de despedida: O surgimento do Sudeste Asiático como principal destino das exportações dos EUA apresenta novas possibilidades para o setor de laticínios dos EUA. Isso ajudaria particularmente a compensar a queda na demanda por produtos dos EUA no México. (Food Business África – Tradução Livre Sindilat/RS)

Jogo Rápido

Aliança defende teses do setor

A Aliança Láctea Sul Brasileira conclamou os sindicatos estaduais ligados à cadeia produtiva do leite a envolverem os parlamentares de suas regiões na defesa de itens importantes ao setor na discussão da Reforma Tributária Federal. A entidade defende a desoneração da cesta básica; que produtor rural estabelecido como pessoa física não se torne contribuinte direto do IBS; crédito presumido nas operações oriundas de produtor rural pessoa física; ressarcimento e compensação dos créditos tributários; alíquota zero para insumos agropecuários e adequado tratamento tributário ao ato cooperativo. O encontro virtual da Aliança Láctea ocorreu ontem e também tratou dos impactos da pandemia da Covid-19 nos custos, relações de consumo e importações. As próximas reuniões ocorrem em março, junho, setembro e novembro de 2021. (Correio do Povo)